Аналіз рынку мікраэлементаў

Я,Аналіз каляровых металаў

Тыдзень за тыднем: Месяц за месяцам:

| Адзінкі | 4-ы тыдзень кастрычніка | 5-ы тыдзень кастрычніка | Змены ад тыдня да тыдня | Сярэдняя цана за верасень | Па стане на 31 кастрычніка Сярэдняя цана | Змена ў параўнанні з месяцам | Бягучая цана на 5 лістапада | |

| Шанхайскі рынак металаў # Цынкавыя зліткі | Юань/тона | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Шанхайскі рынак металаў # Электралітычная медзь | Юань/тона | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Шанхайская металургічная сетка Аўстраліі Марганцавая руда Mn46% | Юань/тона | 40,55 | 40,45 | ↓0,1 | 40,32 | 40,49 | ↑0,17 | 40,45 |

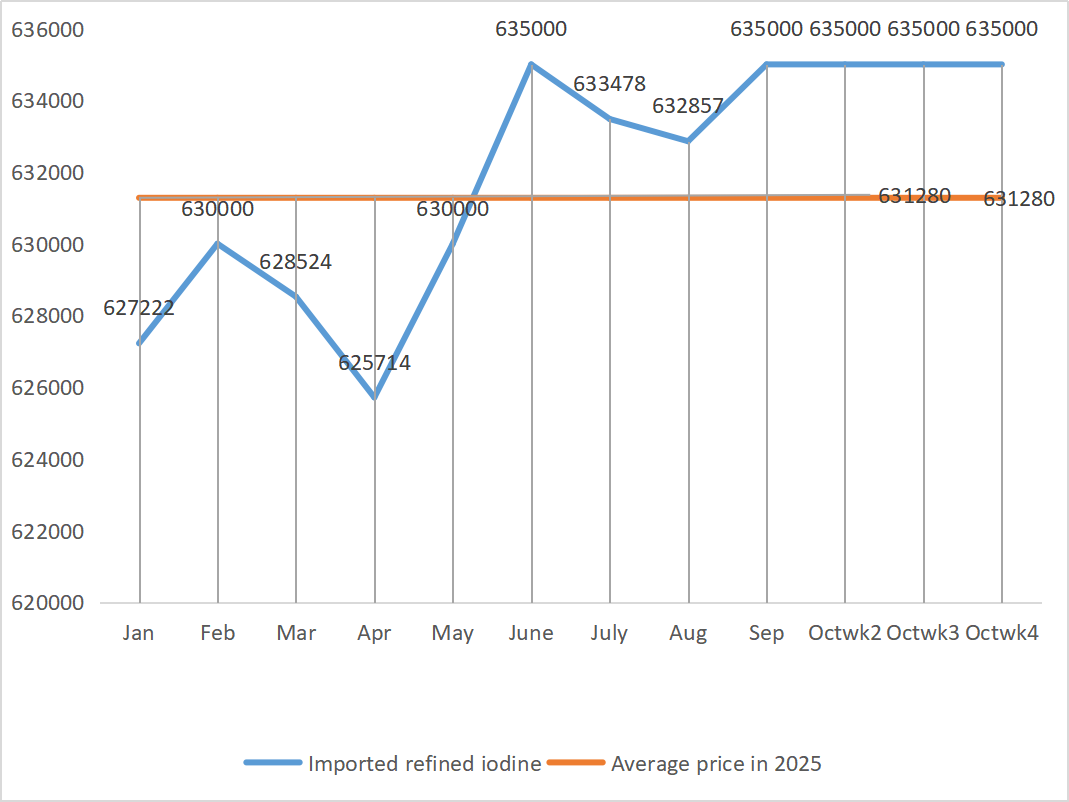

| Кошт імпартнага рафінаванага ёду па версіі Бізнес-таварыства | Юань/тона | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

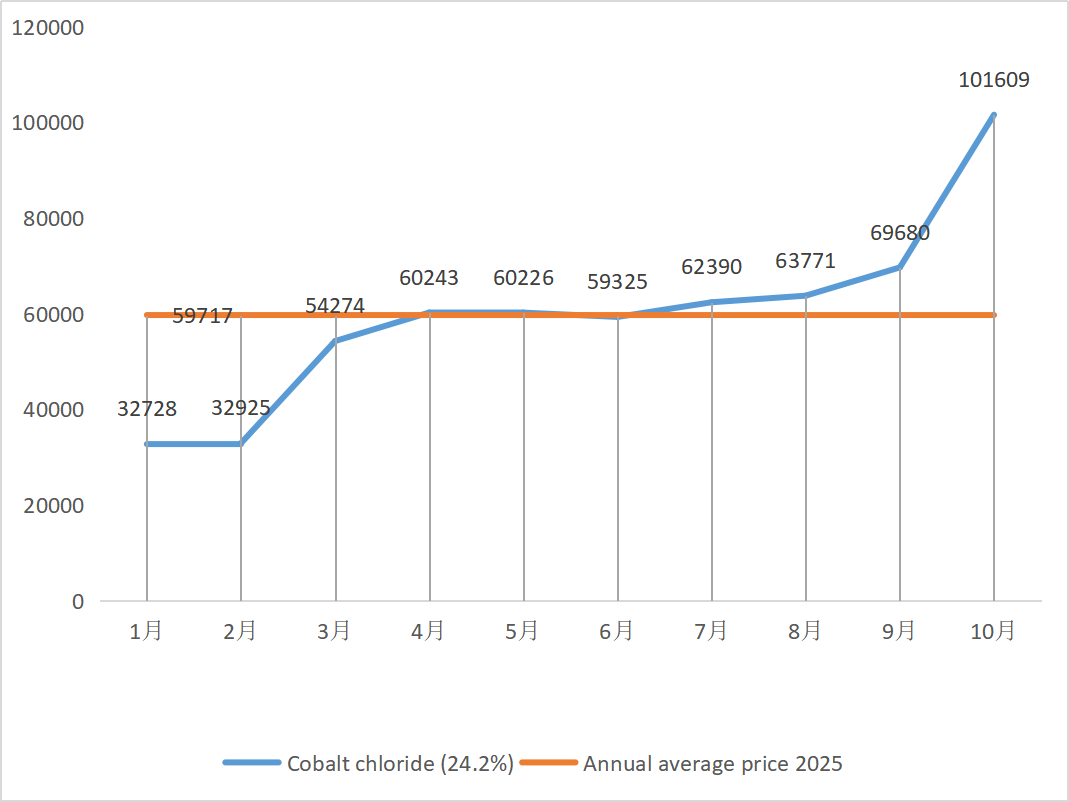

| Шанхайскі рынак металаў Хларыд кобальту (сумесна≥24,2%) | Юань/тона | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Дыяксід селену на рынку металаў у Шанхаі | Юань/кілаграм | 107,5 | 109 | ↑1,5 | 103,64 | 106,91 | ↑3.27 | 110 |

| Каэфіцыент выкарыстання магутнасцей вытворцаў дыяксіду тытана | % | 77,44 | 77,13 | ↓0,31 | 76,82 | 77,68 | ↑0,86 |

1) Сульфат цынку

① Сыравіна: гіпаксід цынку: Каэфіцыент транзакцый працягвае дасягаць новых максімумаў за год.

Цэнаўтварэнне на цынк онлайн: Што да макраэканамічнага пункту гледжання, Федэральная рэзервовая сістэма знізіла працэнтныя стаўкі яшчэ на 25 базавых пунктаў, як чакалася, каб павялічыць цэны на метал, але фундаментальныя фактары моцнай прапановы і слабога попыту застаюцца нязменнымі, паказчыкі спажывання ў перапрацоўчай прамысловасці слабыя, і ціск на рост цынку ў Шанхаі ўсё яшчэ існуе. Чакаецца, што цэны на цынк застануцца стабільнымі ў кароткатэрміновай перспектыве ў дыяпазоне 22 000-22 600 юаняў за тону.

② Цэны на серную кіслату застаюцца стабільнымі на высокім узроўні па ўсёй краіне. Кальцыніраваная сода: Цэны на гэтым тыдні былі стабільнымі.

У панядзелак узровень загрузкі вытворцаў цынкавага сульфату склаў 79%, што на 10% менш, чым на папярэднім тыдні, а ўзровень выкарыстання магутнасцей склаў 67%, што на 7% менш, чым на папярэднім тыдні. Заказы буйных вытворцаў запланаваны да сярэдзіны-канца лістапада. З-за ўплыву макрапалітыкі ў першай палове года кліенты рабілі канцэнтраваныя закупкі, а попыт быў высокім, што прывяло да нізкага попыту ў цяперашні час і больш павольных тэмпаў паставак для вытворцаў.

Спотавы рынак перажыў розныя ўзроўні спаду. Камбікормавыя прадпрыемствы апошнім часам не праяўлялі вялікай актыўнасці ў закупках. Пад двайным ціскам з боку аперацыйных паказчыкаў здабыўных прадпрыемстваў і недастатковага аб'ёму існуючых заказаў, сульфат цынку будзе працягваць працаваць слаба і стабільна ў кароткатэрміновай перспектыве. Рэкамендуецца, каб кліенты скарацілі цыкл запасаў.

2) Сульфат марганцу

Што тычыцца сыравіны: ① Кошт імпартнай марганцавай руды нязначна вагаўся, а потым аднавіўся

② Серная кіслата на гэтым тыдні заставалася стабільна высокай.

На гэтым тыдні каэфіцыент загрузкі вытворцаў сульфату марганцу склаў 85%, што на 9% больш у параўнанні з папярэднім тыднем. Загрузка магутнасцей склала 58%, што на 5% больш, чым на папярэднім тыдні. Заказы буйных вытворцаў запланаваны да канца лістапада.

Вытворцы вагаюцца каля лініі сабекошту вытворчасці і чакаюць, што цэны застануцца стабільнымі. З-за нядаўняга пастаяннага росту цаны на сыравіну серную кіслату выдаткі некалькі выраслі, і значна ўзрасла цікавасць айчынных тэрмінальных кліентаў да папаўнення запасаў. Зыходзячы з аналізу аб'ёмаў заказаў прадпрыемстваў і фактараў сыравіны, чакаецца, што сульфат марганцу застанецца стабільным у кароткатэрміновай перспектыве. Рэкамендуецца, каб кліенты адпаведна павялічылі свае запасы.

3) Сульфат жалеза

Што тычыцца сыравіны: попыт на дыяксід тытана застаецца нізкім, а тэмпы працы вытворцаў дыяксіду тытана нізкія. Семігідрат сульфату жалеза з'яўляецца прадуктам у працэсе вытворчасці дыяксіду тытана. Цяперашняя сітуацыя вытворцаў непасрэдна ўплывае на пастаўкі семігідрату сульфату жалеза на рынак. Літыева-жалезны фасфат мае стабільны попыт на семігідрат сульфату жалеза, што яшчэ больш скарачае пастаўкі семігідрату сульфату жалеза ў чорную металургію.

Кошт сульфату жалеза на гэтым тыдні быў стабільным, галоўным чынам з-за адноснага прагрэсу ў пастаўках сыравіны, на які паўплывала хуткасць вытворчасці дыяксіду тытана. Апошнім часам пастаўкі гептагідрату сульфату жалеза былі добрымі, што прывяло да павелічэння выдаткаў вытворцаў монагідрату сульфату жалеза. У цяперашні час агульны ўзровень вытворчасці сульфату жалеза ў Кітаі не вельмі добры, і прадпрыемствы маюць вельмі мала спотавых запасаў, што стварае спрыяльныя фактары для росту цэн на сульфат жалеза. Улічваючы нядаўні ўзровень запасаў прадпрыемстваў і хуткасць вытворчасці, чакаецца, што кошт сульфату жалеза вырасце ў кароткатэрміновай перспектыве. Рэкамендуецца, каб попыт загадзя спланаваў закупкі з улікам запасаў.

4) Сульфат медзі/асноўны хларыд медзі

Сыравіна: Codelco, найбуйнейшы ў свеце вытворца медзі, у аўторак знізіў свой прагноз вытворчасці на 2025 год, але перагледжаны мэтавы паказчык застаецца вышэйшым, чым на 2024 год. За першыя дзевяць месяцаў 2025 года вытворчасць таксама вырасла ў параўнанні з аналагічным перыядам мінулага года. Перагледжаны прагноз дапамог знізіць заклапочанасць з нагоды нядаўняга дэфіцыту паставак, які падтрымліваў цэны на медзь з верасня, але ў той жа час долар заставаўся моцным, аказваючы ціск на цэны на медзь.

Макраскапічна, калектыўны голас з лагера «ястрабаў» ФРС на мінулым тыдні непасрэдна астудзіў чаканні зніжэння стаўкі ў снежні, і індэкс долара ўзляцеў да трохмесячнага максімуму, кінуўшы цень на перспектывы попыту на метал. У спалучэнні з тым, што індэкс PMI для вытворчасці ў Кітаі скарачаецца сёмы месяц запар у кастрычніку, пастаянна зніжаецца колькасць новых экспартных заказаў, а таксама рызыка самага працяглага прыпынення працы ўрада ЗША ў гісторыі, а таксама нестабільная міжнародная геапалітычная сітуацыя, рост коштаў на медзь быў цалкам падаўлены. Слабы фундаментальны попыт, сацыяльныя запасы медзі ў Шанхаі выраслі на 11 348 тон да 116 000 тон за адзін месяц, дасягнуўшы амаль месячнага максімуму, а прэмія за медзь у Яншані ўпала на 28 працэнтаў да 36 долараў за тону за адзін месяц, што сведчыць аб скарачэнні попыту на імпарт. Па меры таго, як традыцыйны пікавы сезон набліжаецца да канца і чаканні аслаблення спажывання ў перапрацоўчай прамысловасці ўзмацняюцца, чакаецца, што кароткатэрміновыя цэны на медзь будуць знаходзіцца пад ціскам і будуць слаба трымацца на высокіх узроўнях. Дыяпазон цэн на медзь на гэтым тыдні: 85 190–85 480 юаняў/тона.

Раствор для траўлення: некаторыя вытворцы сыравіны паскорылі абарот капіталу шляхам глыбокай перапрацоўкі раствора для траўлення ў губчастую медзь або гідраксід медзі. Доля продажаў у прамысловасць па вытворчасці сульфату медзі знізілася, а каэфіцыент транзакцый дасягнуў новага максімуму.

Цэны на медзь на гэтым тыдні заставаліся стабільнымі на высокім узроўні. На фоне высокіх цэн на медзь у сетках спажыўцы, якія займаюцца перапрацоўкай, закуплялі яе па меры неабходнасці.

5) Сульфат магнію/аксід магнію

Сыравіна: Кошт сернай кіслаты ў цяперашні час расце на поўначы.

Рынак магнезіі ў асноўным стабільны. Нядаўнія паведамленні аб рэканструкцыі магнезітавых прадпрыемстваў у вытворчых зонах падтрымалі рынкавую цану. Цана на парашок магнезіі лёгкага абпалу стабільная. Пры наступнай мадэрнізацыі печаў магчымыя змены. Цана на сульфат магнезіі можа нязначна вырасці ў кароткатэрміновай перспектыве. Рэкамендуецца рабіць адпаведныя запасы.

6) Іадат кальцыя

Сыравіна: Унутраны рынак ёду ў цяперашні час стабільны, пастаўкі імпартнага рафінаванага ёду з Чылі стабільныя, а вытворчасць вытворцаў ёду стабільная.

Кошт рафінаванага ёду ў чацвёртым квартале некалькі вырас, пастаўкі ёдату кальцыя былі абмежаванымі, а некаторыя вытворцы ёдыду спынілі або абмежавалі вытворчасць. Чакаецца, што агульны тон стабільнага і нязначнага росту цэн на ёдыд застанецца нязменным. Рэкамендуецца рабіць адпаведныя запасы.

7) Селеніт натрыю

Што тычыцца сыравіны: з-за нядаўняй добрай рыначнай сітуацыі з цэнамі на сыры селен, кошт дыселену ўжо высокі, а магчымасць продажу па нізкай цане нізкая.

Кошт селену вырас, а потым стабілізаваўся. Інсайдэры рынку заявілі, што рынкавая цана на селен стабільная з тэндэнцыяй да росту, гандлёвая актыўнасць сярэдняя, і чакаецца, што цана застанецца высокай у далейшы перыяд. Вытворцы селеніту натрыю адзначаюць слабы попыт, рост выдаткаў, павелічэнне заказаў і стабільныя каціроўкі на гэтым тыдні. Чакаецца, што цэны ў кароткатэрміновай перспектыве ўмацуюцца.

8) Хларыд кобальту

Рынак кобальту на мінулым тыдні некалькі знізіўся, прычым вытворчасць, аб'ём усталёўкі і продажы трайных акумулятараў раслі павольна, а попыт расце павольна; урад Конга ўвёў сістэму экспартных квот, і чакаецца востры дэфіцыт крыніц паставак. Экспарт кобальтавай прадукцыі з Інданезіі павялічыўся, каб часткова кампенсаваць дэфіцыт сыравіны для кобальту і агульны дэфіцыт паставак; пастаўкі соляў кобальту знізіліся, а цэны стабілізаваліся. Кошт аксіду літыя і кобальту вагаўся і стабілізаваўся, і для рынку кобальту ўсё яшчэ існуюць станоўчыя фактары. Міжнародныя цэны на кобальт вагаліся і раслі, але станоўчыя фактары захоўваюцца, а адмоўныя слабеюць; у цэлым, рост рынку кобальту захоўваецца, а ціск на зніжэнне слабее. Рабіце запасы па меры неабходнасці.

9) Соль кобальту/хларыд калію/карбанат калію/фармат кальцыю/ёдыд

1. Кобальт: Кошт сыравіны: Рынак кобальту ў апошні час быў стабільным, прычым вытворцы дэманструюць відавочную нежаданне прадаваць. Планаваныя цэны большасці прадпрыемстваў адносна высокія, а гатоўнасць ніжэйшых сегментаў рынку перахопліваць рынак абмежаваная. Істотнага паляпшэння попыту не адбылося, і атмасфера рынкавых здзелак патрабуе паляпшэння. У кароткатэрміновай перспектыве рынак кобальту, верагодна, будзе стабільна расці.

2. Хларыд калію: У цяперашні час запасы хларыду калію ў паўночных партах усё яшчэ прымальныя, прычым суіснуюць як новыя, так і старыя крыніцы, што павышае дасведчанасць гандляроў аб продажы і ліквідацыі. Аднак, падтрымліваючы арыентыровачныя цэны буйных гандляроў, рынак у цэлым стабілізуецца і кансалідуецца.

3 На гэтым тыдні цана на фарыят кальцыя працягвала зніжацца. Заводы па вытворчасці сырой мурашынай кіслаты аднаўляюць вытворчасць і цяпер павялічваюць фабрычную вытворчасць мурашынай кіслаты, што прыводзіць да павелічэння магутнасцей па вытворчасці мурашынай кіслаты і празмернай прапановы. У доўгатэрміновай перспектыве цэны на фарыят кальцыя падаюць.

4 Цэны на ёд на гэтым тыдні засталіся стабільнымі ў параўнанні з мінулым тыднем.

Час публікацыі: 07 лістапада 2025 г.