Аналіз рынку мікраэлементаў

Я,Аналіз каляровых металаў

Тыдзень за тыднем: Месяц за месяцам:

| Адзінкі | 2-гі тыдзень снежня | 3-ці тыдзень снежня | Змены ад тыдня да тыдня | Сярэдняя цана ў лістападзе | Сярэдняя цана па стане на 19 снежня | Змены ў параўнанні з месяцам | Бягучая цана на 23 снежня | |

| Шанхайскі рынак металаў # Цынкавыя зліткі | Юань/тона | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Шанхайская металургічная сетка # Электралітычная медзь | Юань/тона | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Шанхайская металургічная сетка Аўстраліі Марганцавая руда Mn46% | Юань/тона | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

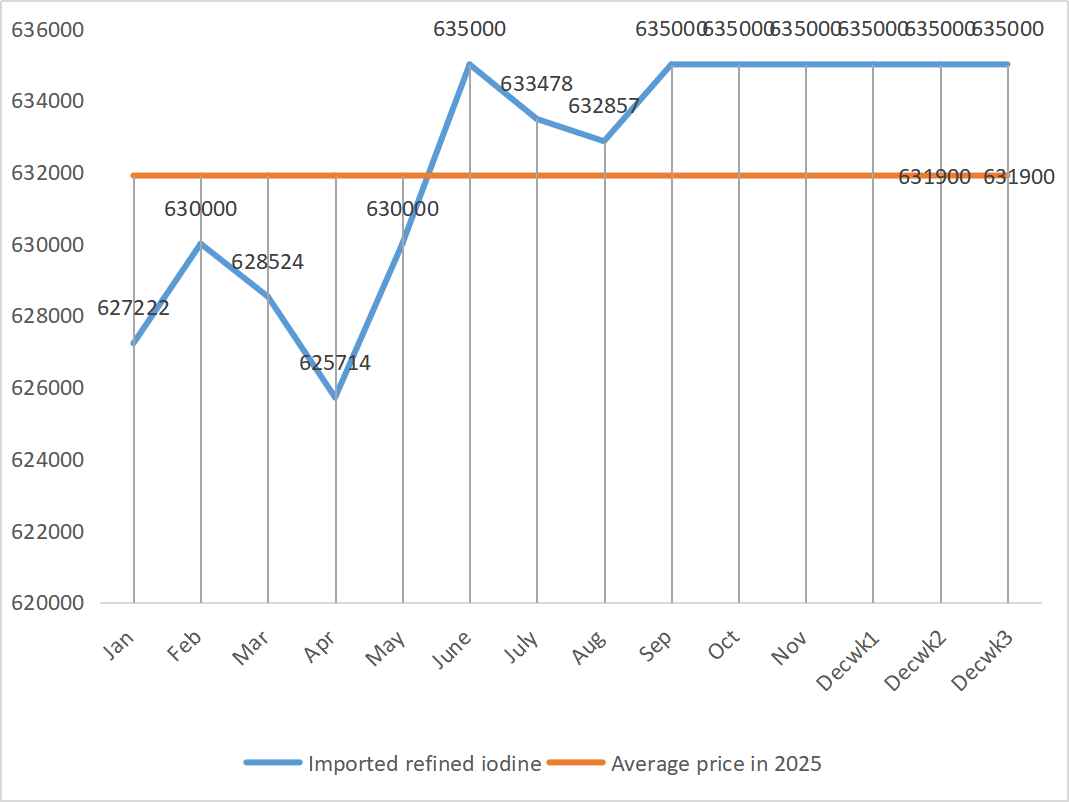

| Кошт імпартнага рафінаванага ёду па версіі Бізнес-таварыства | Юань/тона | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

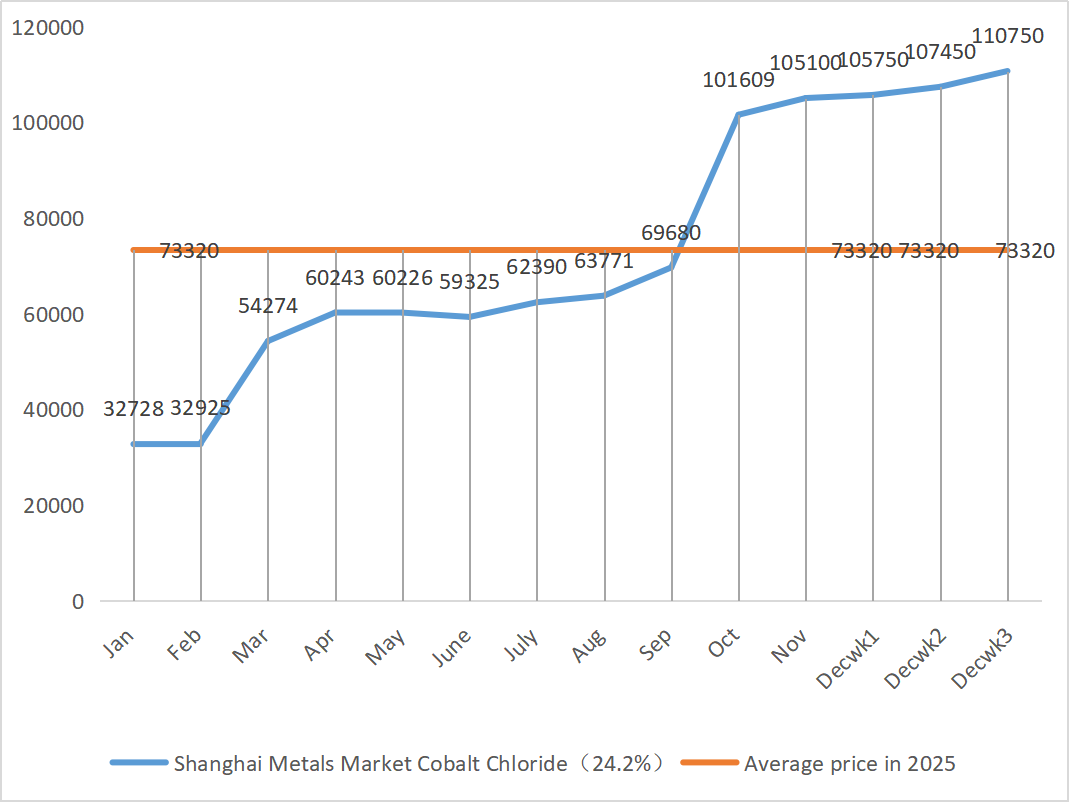

| Шанхайскі рынак металаў Хларыд кобальту (сумесна≥24,2%) | Юань/тона | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Дыяксід селену на рынку металаў у Шанхаі | Юані за кілаграм | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2,5 | 115 |

| Каэфіцыент выкарыстання магутнасцей вытворцаў дыяксіду тытана | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74,60 | ↓1,61 |

1) Сульфат цынку

① Сыравіна: гіпаксід цынку: Макраскапічна рынак застаецца занепакоеным дадзенымі аб занятасці ў ЗША, а індэкс долара знізіўся, што ў цэлым прывяло да росту цэн на каляровыя металы. Што тычыцца фундаментальных паказчыкаў, спажывецкі бок некалькі пацярпеў ад папярэджанняў аб забруджванні навакольнага асяроддзя, выдадзеных у многіх месцах па ўсёй краіне; З боку прапановы плата за перапрацоўку цынкавага канцэнтрату застаюцца нізкай, прыбытак плавільных заводаў зніжаецца, а некаторыя вытворцы ўвялі скарачэнні і прыпыненні вытворчасці, што прывяло да скарачэння паставак. Падтрымка ўнутраных паставак цынкавых зліткаў цалкам відавочная. У цэлым, цэны на цынк у асноўным падтрымліваюцца з боку прапановы, і чакаецца, што цэны на цынк у сетцы на наступным тыдні застануцца на ўзроўні каля 23 200 юаняў за тону.

② Серная кіслата: 18 снежня на сустрэчы прысутнічалі прадстаўнікі Нацыянальнай камісіі па развіцці і рэформах, Кітайскай асацыяцыі вытворцаў сернай кіслаты, Кітайскай асацыяцыі вытворцаў фасфатных і складаных угнаенняў, а таксама ключавых прадпрыемстваў. Удзельнікі сустрэчы заклікалі вытворцы сернай кіслаты і фасфатных складаных угнаенняў цалкам забяспечыць пастаўкі і стабільныя цэны на ўгнаенні ў цяперашні час, а таксама запатрабавалі ад прадпрыемстваў па вытворчасці кіслаты ўтрымліваць адпускную цану сернай кіслаты не вышэй за ўзровень 11 снежня 2025 года, каб забяспечыць стабільную працу рынку. Больш увагі будзе нададзена водгукам рынку аб тэндэнцыі цэн на серную кіслату ў будучыні. Ранейшая ўзмацненне экспартнай палітыкі ў дачыненні да фасфатных угнаенняў прывяло да зніжэння цэн на серу, але рыначныя цэны на серную кіслату пакуль не пайшлі гэтым шляхам. Цяперашнія высокія цэны стабільныя, і чакаецца, што некаторыя рынкі яшчэ больш умацуюцца з-за рэгіянальнага попыту і прапановы. На гэтым тыдні рыначныя цэны прадэманстравалі рэгіянальную дывергенцыю.

У панядзелак узровень загрузкі вытворцаў сульфату цынку склаў 68%, што на 15% менш, чым на папярэднім тыдні; загрузка магутнасцей склала 68%, што на 5% больш, чым на папярэднім тыдні. Заказы буйных вытворцаў запланаваны да сярэдзіны-пачатку студзеня. Высокія цэны на сыравіну забяспечваюць жорсткую падтрымку цэн на сульфат цынку, і бягучы рынак застаецца стабільным на высокім узроўні. У той жа час паскарэнне экспартных паставак і аднаўленне запытаў далі дадатковы штуршок для росту цэн. Кліентам рэкамендуецца загадзя блакіраваць заказы ў залежнасці ад іх запасаў і цыклу паставак.

2) Сульфат марганцу

Што тычыцца сыравіны: ① Рынак марганцавай руды: цэны на марганцавую руду застаюцца высокімі і стабільнымі

②Кошты на серную кіслату застаюцца высокімі і стабільнымі.

На гэтым тыдні каэфіцыент выкарыстання вытворчых магутнасцей вытворцаў сульфату марганцу склаў 90%, а каэфіцыент выкарыстання магутнасцей — 62%, застаючыся на тым жа ўзроўні ў параўнанні з папярэднім тыднем. Заказы буйных вытворцаў запланаваны да першай дэкады студзеня, а некаторых — да сярэдзіны-канца студзеня. Вытворцы маюць дастатковую колькасць заказаў на ранняй стадыі і плануюць адгрузку. Зыходзячы з аналізу аб'ёму заказаў прадпрыемстваў і фактараў сыравіны, кошт сульфату марганцу застанецца стабільным у кароткатэрміновай перспектыве. Кліентам рэкамендуецца рабіць пакупкі па меры неабходнасці.

3) Сульфат жалеза

Сыравіна: як пабочны прадукт вытворчасці дыяксіду тытану, яго пастаўкі абмежаваныя асноўнай прамысловасцю. Цяперашнія высокія запасы і нізкія продажы ў прамысловасці дыяксіду тытану, а таксама спыненне працы некаторых вытворцаў, непасрэдна прывялі да скарачэння вытворчасці сульфату жалеза. Тым часам попыт на фасфат літыя і жалеза стабільны і працягвае перанакіроўваць частку сыравіны, пагаршаючы дэфіцыт прадукцыі кармавой якасці.

На гэтым тыдні буйныя вытворцы прыпынілі каціроўкі. На фоне таго, што буйныя вытворцы рынку не маюць магчымасці аднавіць працу да Новага года, рынак перапрацоўкі ў цэлым мае «бычыныя» чаканні адносна цэн на сульфат жалеза. Кошт сульфату жалеза, хутчэй за ўсё, вырасце, чым знізіцца. Пры моцнай падтрымцы з боку коштаў на сыравіну і прыпыненні каціровак у некаторых рэгіёнах чакаецца, што кошт сульфату жалеза будзе паказваць тэндэнцыю да росту ў сярэднетэрміновай і кароткатэрміновай перспектыве.

Рэкамендуецца, каб пакупкі з боку попыту праводзіліся ў адпаведнасці з уласнай вытворчай сітуацыяй.

4) Сульфат медзі/асноўны хларыд медзі

На макраўзроўні апытанні Федэральнай рэзервовай сістэмы паказваюць, што тарыфы могуць павысіць інфляцыю ў наступным годзе, у той час як кіраўнік Уоллер выступае за далейшае зніжэнне ставак з улікам сітуацыі на рынку працы, што сведчыць аб балансе паміж яго палітыкай кантролю інфляцыі і стабілізацыі эканомікі, што ў цэлым станоўча ўплывае на цэны на металы.

Што тычыцца фундаментальных паказчыкаў, спотавыя прапановы вялікія, і ўладальнікі актыўна распрадаюць акцыі, але здзелкі сярэднія; слабы попыт па меры набліжэння канца года. У цэлым, макраэканамічная падтрымка цэн на медзь відавочная, але паступова з'яўляецца і падаўленне попыту высокімі цэнамі. Акрамя таго, унутраны попыт застаецца ўстойлівым на фоне чаканняў спажывання ў міжсезонне, а павольнае аднаўленне глабальных шахтаў, якія пацярпелі ад парушэнняў, і нізкія ўнутраныя сацыяльныя запасы працягваюць сітуацыю з напружанымі пастаўкамі. Чакаецца, што на наступным тыдні цэны на медзь будуць вагацца ў дыяпазоне 91 500-92 500 юаняў за тону, а падтрымка коштаў з боку сульфату медзі застаецца моцнай.

Кліентам рэкамендуецца скарыстацца ўласнымі запасамі, каб папаўняць запасы, калі цэны на медзь зноў упадуць да адносна нізкага ўзроўню, каб забяспечыць пастаўкі і кантраляваць выдаткі.

5) Сульфат магнію/аксід магнію

Што тычыцца сыравіны: у цяперашні час серная кіслата на поўначы стабільна знаходзіцца на высокім узроўні.

Кошты на аксід магнію і сульфат магнію выраслі. Уплыў кантролю за рэсурсамі магнезіту, абмежаванняў квот і выпраўлення наступстваў для навакольнага асяроддзя прывёў да таго, што многія прадпрыемствы вырабляюць прадукцыю, арыентуючыся на продаж. Прадпрыемствы па вытворчасці аксіду магнію, які працуе на лёгкім паліве, у пятніцу спыніліся з-за палітыкі замяшчэння магутнасцей і росту цэн на серную кіслату, а цэны на сульфат магнію і аксід магнію ў кароткатэрміновай перспектыве выраслі. Рэкамендуецца рабіць адпаведныя запасы.

6) Іадат кальцыя

Сыравіна: Кошт рафінаванага ёду ў чацвёртым квартале некалькі вырас. Пастаўкі ёдату кальцыя абмежаваныя. Некаторыя вытворцы ёдыду прыпынілі або абмежавалі вытворчасць. Чакаецца, што пастаўкі ёдыду застануцца стабільнымі і ў доўгатэрміновай перспектыве будуць нязначна расці. Рэкамендуецца рабіць адпаведныя запасы.

7) Селеніт натрыю

Што тычыцца сыравіны: рынак селену ў канцы года быў слабым, здзелак было нязначнае. Цэнтр цэн на сырой селен і дыселен зрушыўся ўніз, у той час як цэны на парашок селену і таблеткі селену засталіся нязменнымі. Папаўненне запасаў на тэрміналах заканчваецца, спекулятыўныя фонды знаходзяцца на другім плане, а цэны знаходзяцца пад кароткатэрміновым ціскам. Купляйце па патрабаванні.

8) Хларыд кобальту

Унутраныя каціроўкі на кобальт значна стабілізаваліся. Кангалезская сістэма квот прывяла да дэфіцыту паставак, і чакаецца, што выдаткі вырастуць. Здабываючыя кобальт могуць захаваць квоту на экспарт кангалезскага кобальту на 2025 год і экспартаваць прадукцыю з кобальту з Інданезіі і Расіі, каб часткова кампенсаваць дэфіцыт сыравіны для кобальту. Кошт соляў кобальту вырас, а кошт аксіду літыя і кобальту стабілізаваўся. Добрыя навіны застаюцца. Міжнародныя цэны на кобальт растуць, але станоўчыя і адмоўныя фактары для ўнутранага рынку кобальту слабеюць. Запасіцеся належным чынам і дастаткова.

9) Солі кобальту/хларыд калію/карбанат калію/фармат кальцыю/ёдыд

1. Солі кобальту: З боку прапановы: Сістэма квот у Дэмакратычнай Рэспубліцы Конга прывяла да структурнага дэфіцыту. Кангалезскія экспартныя квоты значна ўзмацніліся. Дэмакратычная Рэспубліка Конга, найбуйнейшы ў свеце вытворца кобальту, вырабіць 220 000 тон у 2024 годзе, што складае 76% ад агульнасусветнага аб'ёму. Краіна ўвяла забарону на экспарт кобальту ў лютым 2025 года і перайшла на сістэму квот у кастрычніку: ліміт экспарту ўсяго 18 125 тон да канца 2025 года і квота ў 96 600 тон у год на 2026-2027 гады, што на 56% менш, чым фактычны экспарт у 2024 годзе. Гэтая палітыка прывяла да скарачэння сусветных паставак кобальту прыкладна на 200 000 тон, або на 40% ад гадавога попыту. У спалучэнні з падвойнымі рухаючымі сіламі попыту на новую энергію і штучны інтэлект яны фарміруюць асноўную логіку сярэднетэрміновай і доўгатэрміновай тэндэнцыі росту цэн на кобальт. У кароткатэрміновай перспектыве чакаецца, што цэны на кобальтавую соль застануцца нестабільнымі або стабільнымі на высокім узроўні. Пасля гэтага, калі адбудзецца істотнае павелічэнне экспарту прамежкавых прадуктаў кобальту з Дэмакратычнай Рэспублікі Конга або значнае аднаўленне попыту ў перапрацоўчай прамысловасці, чакаецца далейшы рост цэн.

2. Хларыд калію: цана на калій стабільная, але попыт невысокі, і здзелак няшмат. Аб'ём імпарту вялікі, а запасы ў порце апошнім часам істотна не павялічыліся. Нядаўняя стабільнасць цэн звязана з праверкай дзяржаўных рэзерваў. Тавары могуць быць выпушчаны пасля Новага года. Закупкі ў залежнасці ад попыту ў бліжэйшы час.

3. Пазіцыя паміж попытам і прапановай на рынку мурашынай кіслаты застаецца нязменнай, і існуе значны ціск на перапрацоўку запасаў. Попыт у перапрацоўчай прамысловасці наўрад ці пакажа істотнае паляпшэнне ў кароткатэрміновай перспектыве. У кароткатэрміновай перспектыве цэны будуць у асноўным вагацца і быць слабымі, а попыт на фарыят кальцыя будзе сярэднім. Рэкамендуецца звяртаць увагу на рынак мурашынай кіслаты і закупляць яе па меры неабходнасці.

4. Цэны на ёдыд на гэтым тыдні заставаліся стабільнымі ў параўнанні з мінулым тыднем.

Час публікацыі: 24 снежня 2025 г.