Аналіз рынку мікраэлементаў

Я,Аналіз каляровых металаў

Тыдзень за тыднем: Месяц за месяцам:

| Адзінкі | 3-ці тыдзень студзеня | 4-ы тыдзень студзеня | Змены ад тыдня да тыдня | Сярэдняя цана ў снежні | Сярэдняя цана па стане на 23 студзеня | Змены ў параўнанні з месяцам | Бягучая цана на 27 студзеня | |

| Шанхайскі рынак металаў # Цынкавыя зліткі | Юань/тона | 24580 | 24310 | ↓270 | 23070 | 24327 | ↑1257 | 24760 |

| Шанхайская металургічная сетка # Электралітычная медзь | Юань/тона | 102818 | 100525 | ↓2293 | 93236 | 101782 | ↑8546 | 101370 |

| Шанхай Металс Аўстралія Марганцавая руда Mn46% | Юань/тона | 42.15 | 42.15 | - | 41,58 | 42.09 | ↑0,51 | 42.15 |

| Кошт імпартнага рафінаванага ёду па версіі Бізнес-таварыства | Юань/тона | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

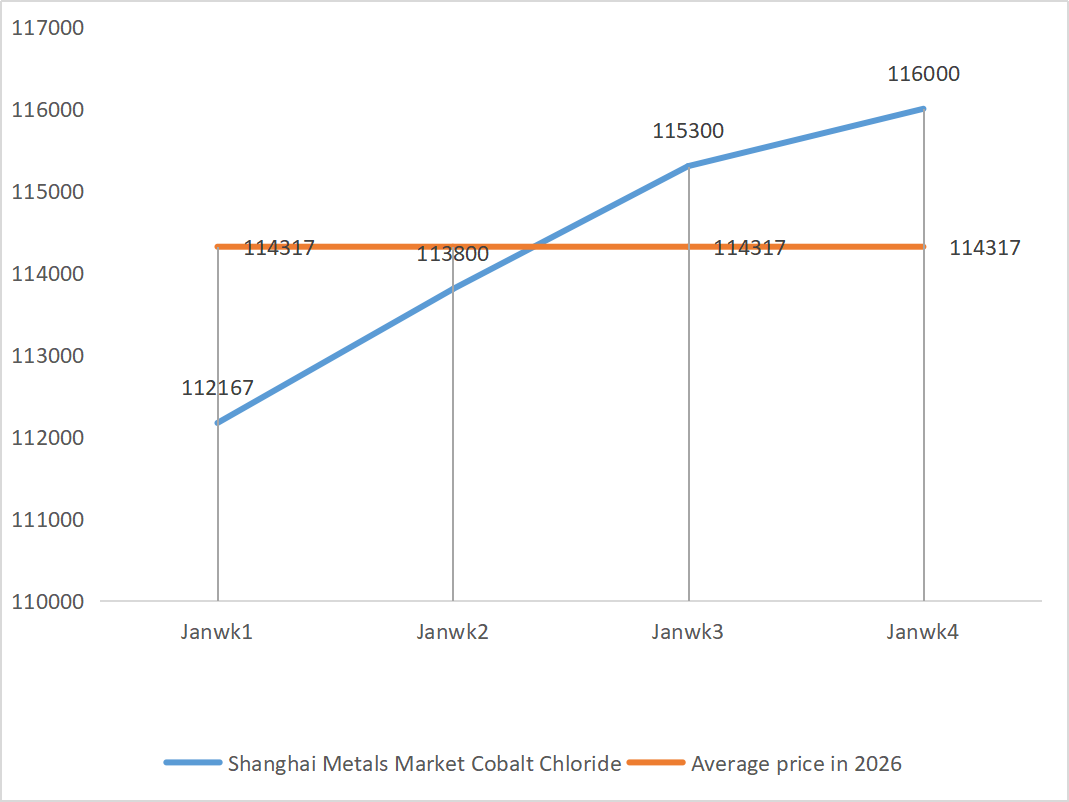

| Шанхайскі рынак металаў Хларыд кобальту (сумесна≥24,2%) | Юань/тона | 115300 | 116000 | ↑700 | 109135 | 115033 | ↑5898 | 116000 |

| Дыяксід селену на рынку металаў у Шанхаі | Юань/кілаграм | 125,5 | 136,5 | ↑11 | 112,9 | 128,17 | ↑15.27 | 132,5 |

| Каэфіцыент выкарыстання магутнасцей вытворцаў дыяксіду тытана | % | 77,09 | 72,86 | ↓4.23 | 74,69 | 7593 | ↑1,24 |

1) Сульфат цынку

① Сыравіна: гіпаксід цынку: Сітуацыя з дэфіцытам паставак некалькі палепшылася, але цэны вытворцаў застаюцца адносна стабільнымі, а выдаткі прадпрыемстваў працягваюць знаходзіцца пад ціскам.

Фон цэн на цынкавую сетку: Геапалітычныя рызыкі за межамі Злучаных Штатаў усё яшчэ існуюць, і рашэнне па працэнтных стаўках і заява, апублікаваныя Федэральным рэзервовым камітэтам па адкрытым рынку, з'яўляюцца ў асноўным арыенцірам, які можа паўплываць на настрой рынку і, такім чынам, на цэны на цынк; З фундаментальнага пункту гледжання, некаторыя прадпрыемствы, якія працуюць па попыце, плануюць узяць адпачынак у канцы студзеня і пачатку лютага. Чакаецца, што стаўкі эксплуатацыі вытворцаў цынкавых зліткаў, якія займаюцца ацынкаваннем і ліццём цынку пад ціскам, знізяцца на 1-3 працэнты.

У цэлым, фундаментальныя паказчыкі наўрад ці забяспечаць імпульс, і чакаецца, што цэны на цынк будуць вагацца каля 24 500 юаняў за тону на наступным тыдні.

② Серная кіслата: Рынкавыя цэны на гэтым тыдні стабільныя.

На гэтым тыдні каэфіцыент выкарыстання вытворчых магутнасцяў склаў 68% (-11% у параўнанні з папярэднім тыднем), а каэфіцыент выкарыстання магутнасцей — 72% (+3% у параўнанні з папярэднім тыднем). Высокія цэны на сырой цынк і стабільныя цэны на серную кіслату значна падтрымалі кошт сульфату цынку. Агульны попыт заставаўся стабільным. Чакаецца, што цэны на сульфат цынку стабілізуюцца на высокім узроўні ў кароткатэрміновай перспектыве.

2) Сульфат марганцу

Сыравіна: ① Моцная падтрымка выдаткаў: абмежаваныя пастаўкі марганцавай руды і стабільная цана, а высокія цэны на серную кіслату сумесна падтрымліваюць выдаткі

②Кошты на серную кіслату застаюцца стабільнымі на высокім узроўні.

На гэтым тыдні каэфіцыент выкарыстання вытворчых магутнасцяў склаў 67% (на 14% менш, чым на папярэднім тыдні), каэфіцыент выкарыстання магутнасцей — 51% (на 8% менш, чым на папярэднім тыдні), а заказы асноўных вытворцаў былі выкананы да сярэдзіны-канца лютага. Моцная падтрымка выдаткаў: абмежаваныя пастаўкі марганцавай руды і стабільныя цэны, высокія цэны на серную кіслату разам падтрымліваюць выдаткі, пры гэтым чакаецца, што цэны на сульфат марганцу застануцца на высокім і стабільным узроўні.

Зыходзячы з аналізу аб'ёмаў заказаў прадпрыемстваў і фактараў сыравіны, чакаецца, што цэны на сульфат марганцу застануцца стабільнымі ў кароткатэрміновай перспектыве. Кліентам рэкамендуецца рабіць пакупкі ў адпаведнасці са сваімі патрэбамі.

3) Сульфат жалеза

Сыравіна: відавочныя абмежаванні на рынку здабычы: высокія запасы ў прамысловасці дыяксіду тытану і міжсезонныя продажы прывялі да таго, што некаторыя вытворцы прыпынілі вытворчасць; значная дыверсія сыравіны: стабільны попыт у прамысловасці фасфату літыя і жалеза працягвае перанакіроўваць пастаўкі сыравіны; ланцуговая перадача: спыненне вытворчасці асноўнага прадукту непасрэдна прыводзіць да адначасовага скарачэння вытворчасці пабочнага прадукту - сульфату жалеза.

На гэтым тыдні каэфіцыент выкарыстання завода склаў 60%, што на 20% менш, чым на папярэднім тыдні; загрузка вытворчых магутнасцей засталася на ўзроўні 19%, што на 4% менш, чым на папярэднім тыдні, прычым магутнасці вытворцаў не былі цалкам выкарыстаны, а прапанова на рынку заставалася абмежаванай.

Чакаецца, што ў сярэднетэрміновай і кароткатэрміновай перспектыве рынак працягне тэндэнцыю «слабой прапановы і высокага попыту», а цана на сульфат жалеза застанецца на высокім узроўні дзякуючы павольнаму аднаўленню вытворчых магутнасцей і працяглай дэфіцытнасці сыравіны. Купляйце і рабіце запасы ў патрэбны час, зыходзячы з уласнай сітуацыі з запасамі.

4) Сульфат медзі/асноўны хларыд медзі

Макраскапічна дадзеныя па PCE ў ЗША за лістапад умерана выраслі, што адпавядае рыначным чаканням, але знізілі аптымізм адносна зніжэння стаўкі. Што тычыцца фундаментальных паказчыкаў, вытворчасць медзі і золата ў Мантавердэ, Чылі, блізкая да спынення, што ўзмацняе дэфіцыт паставак; імпарт нязначна папаўняецца, а ўнутраныя прапановы стабільныя, а агульныя прапановы застаюцца адносна стабільнымі. Попыт павялічыўся дзякуючы стабілізацыі цэн на медзь і назапашванню запасаў падчас Вясновага свята. Што тычыцца запасаў, запасы медзі ў асноўных рэгіёнах краіны выраслі на 2,9% у параўнанні з папярэднім месяцам, але тэмпы назапашвання запаволіліся.

Рынак медзі знаходзіцца ў гульнявым рэжыме «макраціску і моцных фундаментальных паказчыкаў», дзе быкі і мядзведзі стрымліваюць адзін аднаго. Чакаецца, што цана на медзь будзе вагацца ў дыяпазоне 100 000-102 000 юаняў/тона на наступным тыдні, а цана на сульфат медзі будзе карэктавацца разам з ваганнямі цаны на медзь.

Кліентам рэкамендуецца скарыстацца сваімі запасамі, каб папаўняць запасы, калі цэны на медзь зноў упадуць да адносна нізкага ўзроўню, каб забяспечыць пастаўкі і кантраляваць выдаткі.

5) Сульфат магнію/аксід магнію

Што тычыцца сыравіны: у цяперашні час серная кіслата на поўначы стабільна знаходзіцца на высокім узроўні.

Кошты на аксід магнію і сульфат магнію выраслі. Уплыў кантролю за рэсурсамі магнезіту, абмежаванняў квот і выпраўлення наступстваў для навакольнага асяроддзя прывёў да таго, што многія прадпрыемствы вырабляюць прадукцыю, арыентуючыся на продаж. Прадпрыемствы па вытворчасці аксіду магнію, які працуе на лёгкім паліве, у пятніцу спыніліся з-за палітыкі замяшчэння магутнасцей і росту цэн на серную кіслату, а цэны на сульфат магнію і аксід магнію ў кароткатэрміновай перспектыве выраслі. Рэкамендуецца рабіць адпаведныя запасы.

6) Іадат кальцыя

Кошт рафінаванага ёду некалькі вырас, пастаўкі ёдату кальцыю былі абмежаваныя, некаторыя вытворцы ёдыду былі спыненыя або абмежаваныя пастаўкі, а таксама пастаўкі ёдыду былі абмежаваныя. Чакаецца, што тэндэнцыя доўгатэрміновага стабільнага і невялікага павелічэння ёдыду застанецца нязменнай. Рэкамендуецца рабіць адпаведныя запасы.

7) Селеніт натрыю

Што тычыцца сыравіны: цэны на каляровыя металы працягваюць расці. Агульны рынак сырога селену і дыяксіду селену скарачаецца ў аб'ёмах, але цана стабільная. Перадсвяточныя запасы асцярожныя. Падтрымка з боку высокакласнага попыту мацнейшая, чым у традыцыйных галінах. Капітальныя спекуляцыі прыводзяць да дэфіцыту сыравіны з-за адсутнасці адгрузак сырога селену і дыяксіду селену ў здабычы. Запасы вытворцаў нізкія, а цана павышаецца. Купляйце па патрабаванні.

8) Хларыд кобальту

Бягучая сітуацыя на рынку хларыду кобальту дэманструе сітуацыю «стабільнай вытворчасці, дастатковай колькасці заказаў і падтрымкі выдаткаў». Цэны вытворцаў застаюцца стабільнымі, а асноўныя заказы запланаваны да першай паловы лютага. Пры адсутнасці істотных ваганняў цэн на сыравіну і ўмераным аднаўленні попыту ў перапрацоўчай прамысловасці чакаецца, што цэны застануцца стабільнымі ў кароткатэрміновай перспектыве.

Чакаецца, што цэны на хларыд кобальту застануцца стабільнымі на высокім узроўні, хутчэй за ўсё, яны будуць расці, чым зніжацца, пад сукупным уплывам павышаных чаканняў дэфіцыту сыравіны і сезоннага аднаўлення попыту ў перапрацоўчай прамысловасці.

9) Солі кобальту/хларыд калію/карбанат калію/фармат кальцыю/ёдыд

1. Кобальт: Гандлёвая атмасфера на рынку кобальту аслабла, а спотавыя цэны засталіся стабільнымі. З боку прапановы, падтрыманы ростам коштаў на сыравіну, каціроўкі плавільных заводаў заставаліся стабільнымі. Да канца года намеры пакупак прадпрыемстваў, якія займаюцца перапрацоўкай і вытворчасцю, у цэлым аслаблі. У спалучэнні з паступовым аднаўленнем кангалезскага экспарту і зніжэннем коштаў на электралітычны кобальт, а таксама іншымі навінавымі фактарамі, якія падаўляюць настрой на рынку, закупкі прадпрыемстваў вярнуліся да жорсткага попыту. Пры моцнай падтрымцы з боку коштаў на сыравіну, якая займаецца перапрацоўкай і вытворчасцю, чакаецца, што цэны на сульфат кобальту ў кароткатэрміновай перспектыве будуць усё яшчэ дэманстраваць тэндэнцыю «хутчэй за ўсё, рост, чым падзенне».

2. Хларыд калію: у параўнанні з мінулым тыднем рост цэн на хларыд калію не занадта значны, і ёсць шмат выпадкаў стрымлівання продажаў і спынення продажаў. Заводы па перапрацоўцы сульфату калію паднялі цэны, але попыт на ніжэйшыя тавары быў абмежаваны. Анамальны рух калійных угнаенняў прыцягнуў увагу адпаведных органаў. Рэкамендуецца звярнуць увагу на колькасць запасаў у Ганконгу і міжнароднай асяроддзі, а таксама правесці адпаведную падрыхтоўку і папаўняць закупкі па меры неабходнасці ў бліжэйшай будучыні.

3. Пазіцыя паміж попытам і прапановай на рынку мурашынай кіслаты застаецца нязменнай. Існуе значны ціск на скарачэнне запасаў. Попыт у ніжэйшых цэнавых цэнах наўрад ці пакажа істотнае паляпшэнне ў кароткатэрміновай перспектыве. У кароткатэрміновай перспектыве цэны будуць у асноўным вагацца і быць слабымі. Попыт на фарыят кальцыя сярэдні. Рэкамендуецца звяртаць увагу на рынак мурашынай кіслаты і закупляць па меры неабходнасці.

4. Цэны на ёдыд на гэтым тыдні заставаліся стабільнымі ў параўнанні з мінулым тыднем.

Час публікацыі: 29 студзеня 2026 г.