Аналіз рынку мікраэлементаў

Я,Аналіз каляровых металаў

| Адзінкі | 2-гі тыдзень лістапада | 3-ці тыдзень лістапада | Змены ад тыдня да тыдня | Сярэдняя цана ў кастрычніку | Па стане на 21 лістапада Сярэдняя цана | Змена ў параўнанні з месяцам | Бягучая цана на 25 лістапада | |

| Шанхайскі рынак металаў # Цынкавыя зліткі | Юань/тона | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Шанхайскі рынак металаў # Электралітычная медзь | Юань/тона | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Шанхайская металургічная сетка Аўстраліі Марганцавая руда Mn46% | Юань/тона | 40,55 | 40,55 | - | 40,49 | 40,52 | ↑0,03 | 40,65 |

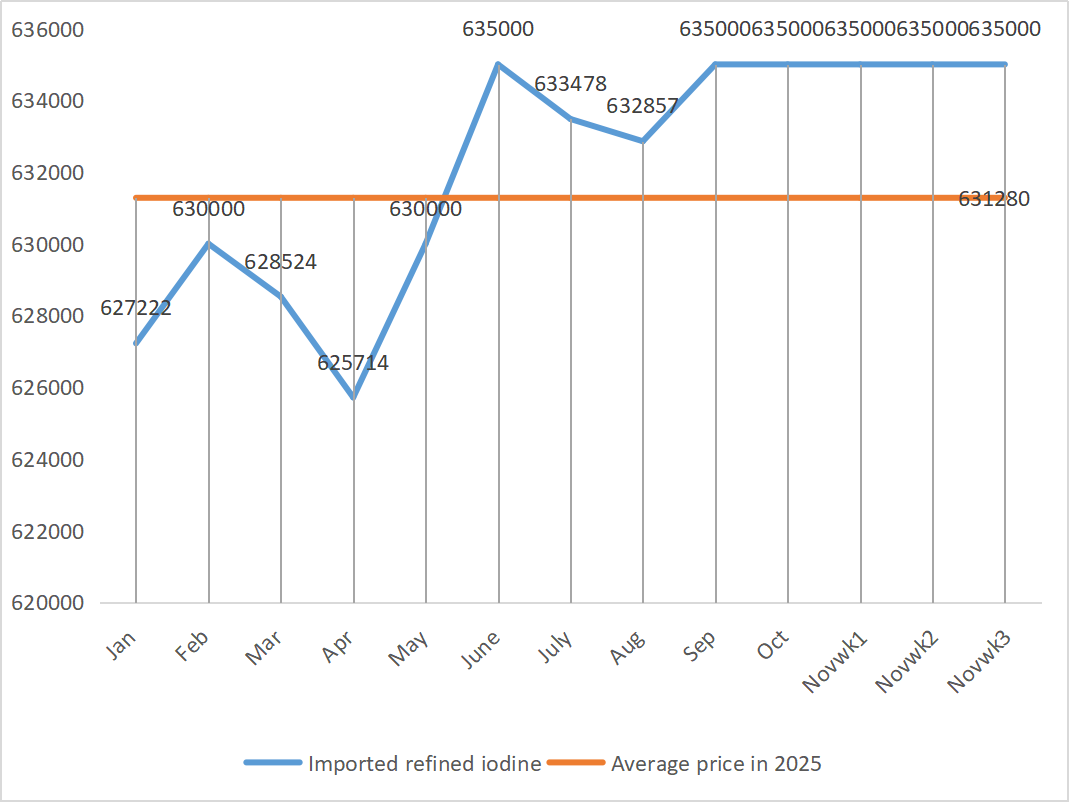

| Кошт імпартнага рафінаванага ёду па версіі Бізнес-таварыства | Юань/тона | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

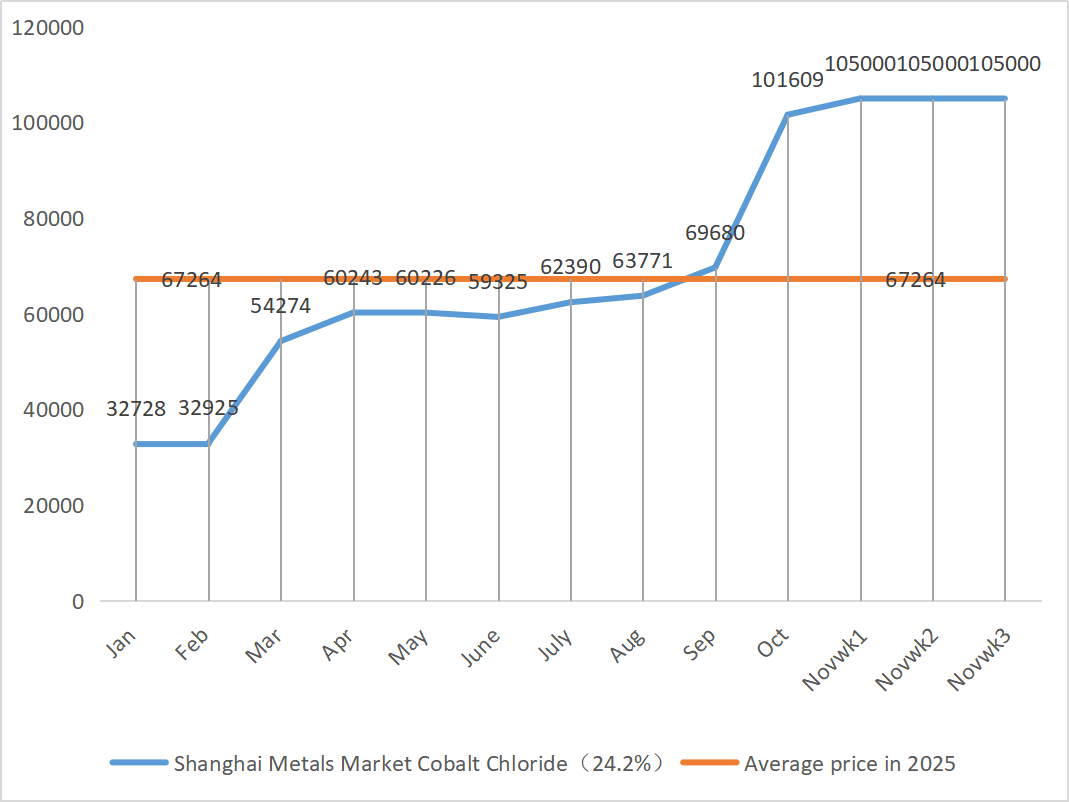

| Шанхайскі рынак металаў Хларыд кобальту (сумесна≥24,2%) | Юань/тона | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Дыяксід селену на рынку металаў у Шанхаі | Юань/кілаграм | 114 | 115 | ↑1 | 106,91 | 113 | ↑6.09 | 115 |

| Каэфіцыент выкарыстання магутнасцей вытворцаў дыяксіду тытана | % | 76,04 | 76,02 | ↓0,02 | 77,68 | 76,36 | ↓1,32 |

Тыдзень за тыднем: Месяц за месяцам:

1) Сульфат цынку

① Сыравіна: гіпаксід цынку: Каэфіцыент транзакцый працягвае дасягаць новых максімумаў за год.

На макраўзроўні няма відавочных прыкмет аднаўлення чаканняў зніжэння ставак ФРС, што ўсё яшчэ будзе ціснуць на цэны на цынк у кароткатэрміновай перспектыве; Асноўныя паказчыкі дэманструюць структурную падтрымку: акно для экспарту цынкавых зліткаў на ўнутраным рынку працягвае адкрывацца, і аб'ём экспарту рафінаванага цынку ў кастрычніку значна павялічыўся. У спалучэнні з вызваленнем унутранага попыту на папаўненне запасаў на фоне падзення цэн на цынк, унутраныя сацыяльныя запасы цынкавых зліткаў прадэманстравалі прыкметы зніжэння, забяспечваючы эфектыўную падтрымку ніжняй мяжы цэн на цынк. Чакаецца, што сярэдняя цана на цынк на наступным тыдні складзе 22 400 юаняў за тону. ② З-за пастаяннага росту цэн на серу цэны на серную кіслату ў асноўным растуць у розных рэгіёнах. Кальцынаваная сода: цэны на гэтым тыдні заставаліся стабільнымі.

У панядзелак узровень загрузкі вытворцаў воднага сульфату цынку склаў 74%, што на 4% больш, чым на папярэднім тыдні, а ўзровень выкарыстання магутнасцей склаў 64%, што на 3% менш, чым на папярэднім тыдні. Асноўныя вытворцы цалкам забраніраваны да сярэдзіны снежня. З боку прапановы: бягучы рынак сульфату цынку кіруецца як «штуршком выдаткаў», так і «прыцягненнем попыту». Пакуль цэны на сыравіну значна не ўпадуць або попыт не аслабне больш, чым чакалася, цэны застануцца на высокім узроўні. У кароткатэрміновай перспектыве высокія выдаткі на сыравіну ўтвараюць жорсткую падтрымку, і цэны ўсё яшчэ маюць падтрымку. У доўгатэрміновай перспектыве, з-за паскарэння экспартных паставак і аднаўлення запытаў, чакаецца, што цэны ў больш позні перыяд нязначна вырастуць. Рэкамендуецца закупляць па патрабаванні.

2) Сульфат марганцу

Сыравіна: ① У пачатку тыдня цэны былі стабільнымі. Катыроўкі замежных ф'ючэрсаў нязначна выраслі, а аб'ём прыбыццяў у парты знізіўся, што ўмацоўвала давер рынку. Але цэны на сплавы ў перапрацоўчай прамысловасці вагаліся нязначна, тэндэрныя цэны сталеліцейных заводаў то раслі, то паніжаліся, а настроі рынку былі неадназначнымі.

②Серная кіслата на гэтым тыдні заставалася стабільна высокай.

На гэтым тыдні каэфіцыент выкарыстання магутнасцей вытворцаў сульфату марганцу склаў 85%, што не змянілася ў параўнанні з папярэднім тыднем, а каэфіцыент выкарыстання магутнасцей склаў 58%, што на 1% больш, чым на папярэднім тыдні. Заказы буйных вытворцаў запланаваны да сярэдзіны снежня, і чакаецца, што кароткатэрміновыя цэны будуць вышэйшымі. Асноўная логіка бягучага рынку арыентавана на выдаткі. Калі цана на серную кіслату працягне расці, цана на сульфат марганцу абавязкова будзе расці. Кліентам рэкамендуецца купляць па патрабаванні.

3) Сульфат жалеза

Сыравіна: як пабочны прадукт вытворчасці дыяксіду тытану, яго пастаўкі абмежаваныя нізкай вытворчай магутнасцю дыяксіду тытану ў асноўнай прамысловасці. Тым часам стабільны попыт з боку прамысловасці па вытворчасці літый-жалезнага фасфату скараціў долю, якая паступае ў камбікормавую прамысловасць, што прывяло да доўгатэрміновага дэфіцыту паставак сульфату жалеза кармавой якасці.

На гэтым тыдні каэфіцыент выкарыстання магутнасцяў вытворцаў сульфату жалеза склаў 80%, што на 5% больш, чым на папярэднім тыдні, а каэфіцыент выкарыстання магутнасцей склаў 26%, што на 6% больш, чым на папярэднім тыдні. Нягледзячы на працяглы дэфіцыт сыравіны з-за нізкага каэфіцыента выкарыстання дыяксіду тытана і скарачэння паставак гептагідрату сульфату жалеза ў некаторых рэгіёнах, логіка высокіх выдаткаў застаецца нязменнай. Чакаецца, што цэны, верагодна, вырастуць пасля таго, як ціск на запасы аслабне, падтрымліваючыся высокімі коштамі сыравіны. Рэкамендуецца, каб попыт закупляў у адпаведнасці з уласнай вытворчай сітуацыяй і пазбягаў закупак па высокіх цэнах.

4) Сульфат медзі/асноўны хларыд медзі

Што тычыцца сыравіны: у кароткатэрміновай перспектыве падаўленне попыту з-за высокіх цэн і свабоднай прапановы аказалі ціск на цэны, і існуе верагоднасць іх адкату. Але ў сярэднетэрміновай і доўгатэрміновай перспектыве ніжняя падтрымка цэн на сульфат медзі застаецца стабільнай. Рынак знаходзіцца ў жорсткай барацьбе паміж «падтрымкай высокіх выдаткаў» і «высокімі цэнамі, якія падаўляюць попыт», і чакаецца, што ў кароткатэрміновай перспектыве ён застанецца ў стане высокай валацільнасці.

Што да макраэканамічнай палітыкі, кіраўнік Федэральнай рэзервовай сістэмы Уоллер, які таксама з'яўляецца моцным прэтэндэнтам на пасаду наступнага прэзідэнта, заявіў, што выступае за працяг працы ў снежні, але з студзеня будзе рады правядзенню больш паслядоўных сустрэч. З моманту аднаўлення працы ўрада большасць дадзеных і інфармацыі прыватнага сектара не паказалі істотных змен у фундаментальных эканамічных паказчыках, а рынак працы працягвае слабець. Чакаецца, што інфляцыя працягне зніжацца. Цэны на металы дэманструюць неспрыяльны спад. Чакаецца, што цэны на медзь на наступным тыдні будуць знаходзіцца ў дыяпазоне ад 86 500 да 87 500 юаняў за тону.

Раствор для траўлення: вытворцы, якія займаюцца здабычай і перапрацоўкай прадукцыі, імкнучыся паскорыць абарот капіталу, дадаткова перапрацоўвалі раствор для траўлення ў губчастую медзь і г.д., што прывяло да скарачэння долі сыравіны, якая непасрэдна паступае ў прамысловасць вытворчасці сульфату медзі. Гэта структурнае змяненне падоўжыла дэфіцыт сыравіны, і каэфіцыент закупачных здзелак працягваў расці, ствараючы непахісны ніжні ўзровень выдаткаў на сульфат медзі.

Кліентам рэкамендуецца рабіць запасы ў патрэбны час, калі цэны на медзь вернуцца да адносна нізкага ўзроўню, зыходзячы з іх уласных запасаў, каб забяспечыць пастаўкі, кантралюючы пры гэтым выдаткі.

5) Сульфат магнію/аксід магнію

Што тычыцца сыравіны: у цяперашні час серная кіслата на поўначы стабільна знаходзіцца на высокім узроўні.

З-за кантролю над рэсурсамі магнезіту, абмежаванняў квот і экалагічнай карэкцыі многія прадпрыемствы вырабляюць прадукцыю, арыентуючыся на продаж. У верасні і кастрычніку многія прадпрыемствы з гадавым аб'ёмам вытворчасці менш за 100 000 тон былі вымушаныя прыпыніць вытворчасць для пераўтварэння з-за палітыкі замяшчэння магутнасцей. У пачатку лістапада няма канцэнтраваных мер па аднаўленні вытворчасці, і кароткатэрміновая прадукцыйнасць наўрад ці значна павялічыцца. Кошт сернай кіслаты вырас, а цэны на сульфат магнію і аксід магнію, верагодна, нязначна павялічацца ў кароткатэрміновай перспектыве. Рэкамендуецца рабіць адпаведныя запасы.

6) Іадат кальцыя

Сыравіна: Унутраны рынак ёду ў цяперашні час стабільны, пастаўкі імпартнага рафінаванага ёду з Чылі стабільныя, а вытворчасць вытворцаў ёду стабільная.

Ва ўмовах умеранага аднаўлення попыту, але абмежаваных вытворчых магутнасцей, не выключаецца нязначнае павышэнне цаны на чысты парашок ёдату кальцыя. Рэкамендуецца рабіць адпаведныя запасы.

7) Селеніт натрыю

Што тычыцца сыравіны: цана на дыселен вырасла, а потым стабілізавалася. Інсайдэры рынку заявілі, што рынкавая цана на селен была стабільнай з тэндэнцыяй да росту, гандлёвая актыўнасць была сярэдняй, і чакаецца, што цана застанецца высокай у наступны перыяд. Вытворцы селеніту натрыю адзначаюць слабы попыт, рост выдаткаў, павелічэнне заказаў і нязначнае зніжэнне каціровак на гэтым тыдні. Купляйце па патрабаванні.

8) Хларыд кобальту

Рынак кобальту ў цэлым стабілізаваўся на мінулым тыдні. З боку прапановы, падтрыманыя выдаткамі на вытворчасць сыравіны, заводы маюць моцную гатоўнасць утрымліваць цэны. З боку попыту намеры пакупак умацавалі. Некаторыя кампаніі вырашылі прыняць танныя старыя запасы ад трэйдараў, у той час як іншыя пачалі спрабаваць забраць дарагія новыя тавары ў заводаў. Гэта адхіленне паводзін пакупак сумесна крыху падняло цэнтр транзакцыйных цэн уверх. Рынак усё яшчэ знаходзіцца ў крытычнай гульні паміж попытам і прапановай, і разыходжанне ў цэнах паміж здабычай і перапрацоўкай захоўваецца. Чакаецца, што ў кароткатэрміновай перспектыве цэны на кобальтавую соль будуць у асноўным дэманстраваць стабільную і крыху моцную тэндэнцыю. Пасля таго, як пакупнікі ў здабычы паступова пераасэнсуюць бягучы ўзровень цэн і пачнуць новы раўнд цэнтралізаваных закупак, чакаецца, што цэны на кобальтавую соль набяруць большую дынаміку і адновяць узыходзячы канал. Запасайцеся адпаведна ў залежнасці ад попыту.

9) Соль кобальту/хларыд калію/карбанат калію/фармат кальцыю/ёдыд

1. Кобальтавая соль: кошт сыравіны: рынак кобальтавай солі ў цэлым дэманструе канкурэнцыю паміж попытам і прапановай. Падтрымка кошту сыравіны з боку прапановы адносна моцная, у той час як попыт нязначна палепшыўся, але яшчэ не цалкам вызвалены. У кароткатэрміновай перспектыве чакаецца, што цэны на кобальтавую соль будуць стабільнымі з невялікім ростам. Варта звярнуць увагу на рытм цэнтралізаваных закупак і змены ў палітыцы паставак кобальтавай сыравіны ў Дэмакратычнай Рэспубліцы Конга. Рэкамендуецца ўважліва сачыць за дынамікай рынку і складаць разумныя планы закупак і вытворчасці.

2. Хларыд калію: Апошнім часам рынак хларыду калію ўсё яшчэ дэманструе тэндэнцыю «стабільнасці з невялікай сілай». Меркаванні трэйдараў некалькі падзеленыя. Некаторыя трэйдары фіксуюць прыбытак, прадаючы па высокіх цэнах. Іншыя асцярожна назіраюць і чакаюць праявы рынку. Што тычыцца попыту, то агульны попыт на рынкі ўсё яшчэ залежыць ад папярэдняга высокага ціску на запасы і чакальнай пазіцыі рынку. Тэмпы пакупак істотна не паскорыліся, у асноўным папаўняючы запасы для найнеабходнейшых патрэб, а гатоўнасць да назапашвання запасаў у вялікіх маштабах адносна нізкая. Карацей кажучы, у кароткатэрміновай перспектыве рынак хларыду калію падтрымліваецца выдаткамі, і цэны, верагодна, застануцца высокімі і нестабільнымі. Аднак стрымліваючы ўплыў высокіх цэн на попыт можа абмежаваць прастору для далейшага росту цэн.

3. Цэны на фарыят кальцыя працягвалі зніжацца на гэтым тыдні. Заводы па вытворчасці мурашынай кіслаты аднаўляюць вытворчасць і цяпер павялічваюць яе фабрычную вытворчасць, што прыводзіць да павелічэння магутнасцей па вытворчасці мурашынай кіслаты і празмернай прапановы. У доўгатэрміновай перспектыве цэны на фарыят кальцыя падаюць.

4 Цэны на ёд на гэтым тыдні засталіся стабільнымі ў параўнанні з мінулым тыднем.

Час публікацыі: 27 лістапада 2025 г.