Аналіз рынку мікраэлементаў

Я,Аналіз каляровых металаў

Тыдзень за тыднем: Месяц за месяцам:

| Адзінкі | 2-гі тыдзень студзеня | 3-ці тыдзень студзеня | Змены ад тыдня да тыдня | Сярэдняя цана ў снежні | Сярэдняя цана па стане на 16 студзеня | Змены ў параўнанні з месяцам | Бягучая цана на 20 студзеня | |

| Шанхайскі рынак металаў # Цынкавыя зліткі | Юань/тона | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| Шанхайская металургічная сетка # Электралітычная медзь | Юань/тона | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| Шанхайская сетка металаў АўстралііМарганцавая руда Mn46% | Юань/тона | 41,85 | 42.15 | ↑0,18 | 41,58 | 42.06 | ↑0,48 | 42.15 |

| Кошт імпартнага рафінаванага ёду па версіі Бізнес-таварыства | Юань/тона | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

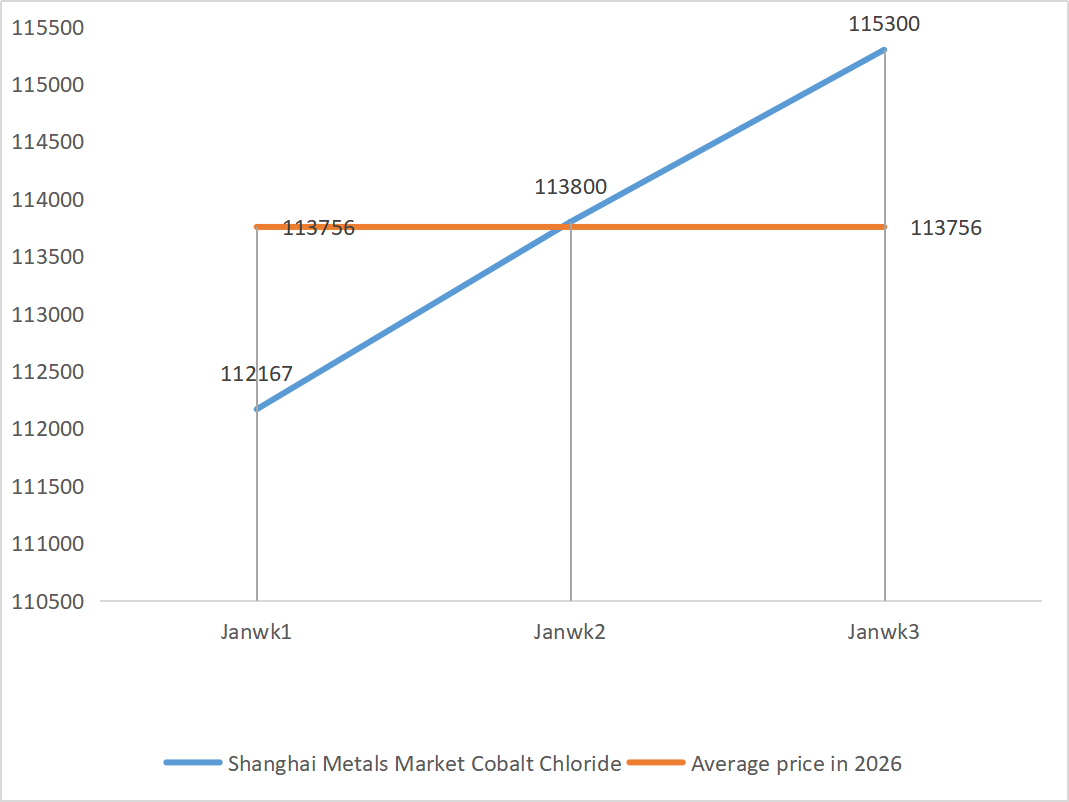

| Шанхайскі рынак металаў Хларыд кобальту(сумесна≥24,2%) | Юань/тона | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| Дыяксід селену на рынку металаў у Шанхаі | Юані за кілаграм | 112,5 | 125,5 | ↑13 | 112,9 | 124,00 | ↑11.1 | 132,5 |

| Каэфіцыент выкарыстання магутнасцей вытворцаў дыяксіду тытана | % | 77,85 | 77,09 | ↓0,76 | 74,69 | 77,20 | ↑2,51 |

1) Сульфат цынку

① Сыравіна: гіпаксід цынку: Сітуацыя з дэфіцытам паставак некалькі палепшылася, але цэны вытворцаў застаюцца адносна стабільнымі, а выдаткі прадпрыемстваў працягваюць знаходзіцца пад ціскам.

Фон цэн на цынк у сетцы: дадзеныя па заработнай плаце ў несельскагаспадарчым сектары ЗША аказаліся ніжэйшымі за чаканыя, геапалітычныя рызыкі ўзраслі, а цэны на медзь, алюміній і каштоўныя металы дасягнулі новых максімумаў, што прывяло да росту цэн на цынк да самага высокага ўзроўню за апошнія гады.

Слабыя фундаментальныя паказчыкі: прыбытак ад выплаўкі цынку на ўнутраным рынку аднавіўся па меры росту цэн, але спажывецкія заказы ў такіх галінах, як ацынкаванне і ліццё пад ціскам, былі пасрэднымі з-за экалагічных папярэджанняў і карпаратыўных святаў, а запасы цынкавых зліткаў працягвалі назапашвацца пры недастатковай падтрымцы з боку фундаментальных паказчыкаў. У цэлым, з улікам паступовага змяншэння макраэканамічных настрояў і адсутнасці фундаментальнай падтрымкі, чакаецца, што сярэдняя цана на цынк на наступным тыдні складзе каля 24 500 юаняў за тону.

② Серная кіслата: Рынкавая цана на гэтым тыдні заставалася стабільнай.

На гэтым тыдні каэфіцыент выкарыстання вытворчых магутнасцяў склаў 79%, а каэфіцыент выкарыстання магутнасцей — 69%, застаючыся на тым жа ўзроўні ў параўнанні з папярэднім тыднем. Загрузка магутнасцей дасягнула 69%, што на 4 працэнтныя пункты больш, чым на папярэднім тыдні. Попыт застаецца высокім, заказы буйных вытворцаў запланаваны да пачатку лютага. З-за высокага кошту асноўнай сыравіны і вялікай колькасці чаканых заказаў бягучая рынкавая цана на сульфат цынку застаецца стабільнай. Каб пазбегнуць абмежаваных паставак перад Вясеннім святам, кліентам рэкамендуецца рабіць пакупкі і запасы загадзя ў патрэбны час.

2) Сульфат марганцу

Што тычыцца сыравіны: ① Пастаўкі марганцавай руды застаюцца абмежаванымі, цэны застаюцца стабільнымі, а цэны на серную кіслату застаюцца высокімі, што забяспечвае стабільную падтрымку рынку сыравіны.

②Кошты на серную кіслату застаюцца стабільнымі на высокім узроўні.

На гэтым тыдні каэфіцыент выкарыстання магутнасцей вытворцаў сульфату марганцу склаў 81%, што на 10% больш, чым на папярэднім тыдні; загрузка магутнасцей склала 59%, што на 8% больш, чым на папярэднім тыдні. Заказы буйных вытворцаў запланаваны да сярэдзіны лютага. Выдаткі і попыт з'яўляюцца асноўнай падтрымкай бягучых цэн. У кароткатэрміновай перспектыве, дзякуючы высокім коштам сыравіны, чакаецца, што цэны на сульфат марганцу застануцца на высокім узроўні.

Зыходзячы з аналізу аб'ёмаў заказаў прадпрыемстваў і фактараў сыравіны, кароткатэрміновыя паказчыкі сульфату марганцу застаюцца стабільнымі. Рэкамендуецца, каб кліенты куплялі ў адпаведнасці са сваімі патрэбамі.

3) Сульфат жалеза

Сыравіна: відавочныя абмежаванні на рынку здабычы: высокія запасы ў прамысловасці дыяксіду тытану і міжсезонныя продажы прывялі да таго, што некаторыя вытворцы прыпынілі вытворчасць; значная дыверсія сыравіны: стабільны попыт у прамысловасці фасфату літыя і жалеза працягвае перанакіроўваць пастаўкі сыравіны; ланцуговая перадача: спыненне вытворчасці асноўнага прадукту непасрэдна прыводзіць да адначасовага скарачэння вытворчасці пабочнага прадукту - сульфату жалеза.

На гэтым тыдні каэфіцыент выкарыстання завода склаў 60%, што на 20% менш, чым на папярэднім тыдні; загрузка вытворчых магутнасцей засталася на ўзроўні 19%, што на 4% менш, чым на папярэднім тыдні, прычым магутнасці вытворцаў не былі цалкам выкарыстаны, а прапанова на рынку заставалася абмежаванай.

Чакаецца, што ў сярэднетэрміновай і кароткатэрміновай перспектыве рынак працягне тэндэнцыю «слабой прапановы і высокага попыту», а цана на сульфат жалеза застанецца на высокім узроўні дзякуючы павольнаму аднаўленню вытворчых магутнасцей і працяглай дэфіцытнасці сыравіны. Купляйце і рабіце запасы ў патрэбны час, зыходзячы з уласнай сітуацыі з запасамі.

4) Сульфат медзі/асноўны хларыд медзі

Рынак знаходзіцца ў стадыі цыклу «дамінаванне сыравіны — пераадоленне выдаткаў». Цэны на медзь застаюцца высокімі. Аслабленая макраэканамічная падтрымка: моцныя дадзеныя аб занятасці ў ЗША і захаванне ФРС чаканняў па ўзмацненні жорсткасці палітыкі аказваюць ціск на цэны на медзь. З'яўляецца палітычная падтрымка: інвестыцыйны план State Grid у памеры 4 трыльёнаў юаняў на 15-ю пяцігадовую праграму падтрымлівае доўгатэрміновы попыт. Фундаментальныя паказчыкі паслабляюцца: агульная прапанова на рынку слабая, і чакаецца, што зніжэнне цэн на медзь будзе стымуляваць пакупкі тавараў першай неабходнасці.

Прагноз цэнавага дыяпазону: чакаецца, што цэны на медную сетку на наступным тыдні будуць вагацца ў дыяпазоне 102 000-103 000 юаняў за тону.

Кліентам рэкамендуецца скарыстацца сваімі запасамі, каб папаўняць запасы, калі цэны на медзь зноў упадуць да адносна нізкага ўзроўню, каб забяспечыць пастаўкі і кантраляваць выдаткі.

5) Сульфат магнію/аксід магнію

Што тычыцца сыравіны: у цяперашні час серная кіслата на поўначы стабільна знаходзіцца на высокім узроўні.

Кошты на аксід магнію і сульфат магнію выраслі. Уплыў кантролю за рэсурсамі магнезіту, абмежаванняў квот і выпраўлення наступстваў для навакольнага асяроддзя прывёў да таго, што многія прадпрыемствы вырабляюць прадукцыю, арыентуючыся на продаж. Прадпрыемствы па вытворчасці аксіду магнію, які працуе на лёгкім паліве, у пятніцу спыніліся з-за палітыкі замяшчэння магутнасцей і росту цэн на серную кіслату, а цэны на сульфат магнію і аксід магнію ў кароткатэрміновай перспектыве выраслі. Рэкамендуецца рабіць адпаведныя запасы.

6) Іадат кальцыя

Кошт рафінаванага ёду некалькі вырас, пастаўкі ёдату кальцыю былі абмежаваныя, некаторыя вытворцы ёду былі спыненыя або абмежаваныя пастаўкі, а таксама пастаўкі ёду былі абмежаваныя. Чакаецца, што тэндэнцыя доўгатэрміновага стабільнага і невялікага павелічэння ёду застанецца нязменнай. Рэкамендуецца рабіць адпаведныя запасы.

7) Селеніт натрыю

Што тычыцца сыравіны: цэны на каляровыя металы працягваюць расці. Агульны рынак сырога селену і дыяксіду селену скарачаецца ў аб'ёмах, але цана стабільная. Перадсвяточныя запасы асцярожныя. Падтрымка з боку высокага класа попыту мацнейшая, чым у традыцыйных галінах. Капітальныя спекуляцыі прыводзяць да дэфіцыту сыравіны з-за адсутнасці адгрузак сырога селену і дыяксіду селену ў здабычы. Запасы вытворцаў нізкія, а цана павышаецца. Купляйце па патрабаванні.

8) Хларыд кобальту

На мінулым тыдні рынак кобальту быў слабым і кансалідаваным, вытворчасць, устаноўка і продажы трайных батарэй раслі павольна, а попыт — павольна; урад ДР Конга ўвёў экспартныя квоты, экспарцёры кобальту з Джынь Сінгуя ў Конга павінны атрымліваць перадаплату ў памеры 10% роялці за здабычу карысных выкапняў, кобальт з малібдэну ў Лояне, аднаўленне экспарту кобальту ў Конга (золата), афіцыйнае выдаткаванне на кобальт у ДР Конга, кобальт, дэфіцыт паставак, кобальт, чаканні росту выдаткаў, здабытчыкі кобальту захавалі квоты на экспарт кобальту ў 2025 годзе, ДР Конга, цэны на соль кобальту, цана на аксід літыя і кобальту вырасла, і станоўчы ўплыў на рынак кобальту захоўваецца; моцная кансалідацыя міжнародных цэн на кобальт аслабіла станоўчы ўплыў на ўнутраны рынак кобальту, але негатыўны ўплыў застаецца. У цэлым, рост рынку кобальту аслабеў, і ціск на зніжэнне захоўваецца. Сачыце за зменамі на рынку і рабіце адпаведныя запасы.

9) Солі кобальту/хларыд калію/карбанат калію/фармат кальцыю/ёдыд

1. Кобальт: У кароткатэрміновай перспектыве чакаецца, што цэны на кобальт будуць расці хутчэй, чым зніжацца, але рост можа быць абмежаваны здольнасцю паглынання з боку попыту. Цэны могуць сутыкнуцца з ціскам карэкціроўкі, калі пастаўкі прамежкавага кобальту за мяжу павялічацца або попыт на яго будзе ніжэйшым за чаканы; чакаецца, што цэны працягнуць расці, калі прапанова застанецца абмежаванай, а попыт стабільна аднаўляцца.

2. Хларыд калію: У кароткатэрміновай перспектыве сітуацыя з «абмежаванымі пастаўкамі» на рынку хларыду калію наўрад ці значна палепшыцца, і цэны, верагодна, застануцца ў стане высокай валацільнасці. У доўгатэрміновай перспектыве вызначэнне вялікай кантрактнай цаны на калійныя ўгнаенні ў 2026 годзе забяспечвае ніжнюю падтрымку рынкавай цане, але павольнае сачэнне з боку попыту можа абмежаваць імпульс росту цаны.

3. Патавая сітуацыя ў попыце і прапанове на рынку мурашынай кіслаты застаецца нязменнай, існуе значны ціск на пераварванне запасаў, і попыт у ніжэйшых вытворчасцях наўрад ці пакажа істотнае паляпшэнне ў кароткатэрміновай перспектыве. У кароткатэрміновай перспектыве цана будзе ў асноўным вагацца і быць нізкай, а попыт на фарыят кальцыя сярэдні. Рэкамендуецца звяртаць увагу на рынак мурашынай кіслаты і закупляць па меры неабходнасці.

4. Цэны на ёдыд на гэтым тыдні заставаліся стабільнымі ў параўнанні з мінулым тыднем.

Час публікацыі: 21 студзеня 2026 г.